本案主角万福生科,是资本市场上的一个传奇,是财务魔术界的霸主。

他天生集齐了“农业加工+避开现金支付监管+上下游分散”等几大优势,构造了一个完美的财务魔术——资金体外循环。

这个资金体外循环的逻辑是:把虚构进来的收入,用虚增资产的方式去消化,以“采购原材料“和”在建工程”的名义,循环到体外去。

并且,他还用成本倒算制,计划性地造假,使得财务报表整体十分平衡,很难一眼看出破绽。

可以说,与新大地相比,他的魔术手法有过之而无不及。要知道,新大地在国内财务造假史上的地位,已经是登封造极之作。

如果说财务造假界有皇冠,那本案一定是皇冠上最亮的明珠。当然,也是最臭名远扬的那颗。

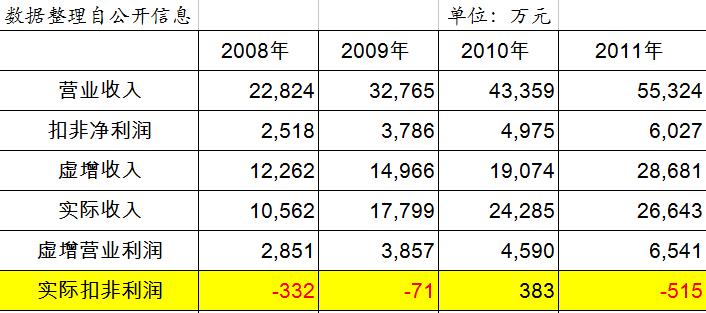

2008-2010年间,他依靠这个套路,IPO虚增了4.6亿营收,1.12亿利润,并成功蒙混上市。

然而,扣除虚增部分,他的实际扣非净利润只有-332万、-71万、383万,完全不符合创业板上市要求。

只怪他生来命硬、运气好,没有被强制退市,反而被联想纳入麾下,如今更名换姓为“佳沃股份”。

“万福生科”虽然成为了过去(目前已改名佳沃股份),但是他的案例仍是财务魔术界的经典“标杆”,其中仍有太多值得思考和回味。

“哥是财务魔术界的传奇,你们都比不了”

1

粮食收购,现金结算存隐患

万福生科,主要从事稻米精深加工。也就是把稻谷(原料),制作成淀粉糖、蛋白粉、食用大米等产品。

其上游,多为农户和粮食经纪人,他们文化水平低、经营不规范。粮食经纪人则流动性大,难管理;其下游,多为经销个体工商户,或自然人。

无论是上游农户,还是下游个体户,他们都偏好现金结算。

但是现金支付,容易有安全隐患,也不易进行监管。因而,我国对现金的管理较为严格。

比如说,1000元以内可以用现金结算。超过限额部分,要以支票或者银行本票支付。

但是,《现金管理暂行条例》对“向个人收购农副产品和其他物资的价款”的规定,则未对现金支付作出过多的要求。[2]

▼

鉴于这一“优势”,万福生科以5000元为结算限额。超过5000元的,再收、付现金支票,或者银行转账。

但是,由于上下游供应商及客户具有数量多、分布散、金额小的特点,万福生科的资金流核查起来不易,风险隐患较大。于是,他趁机利用这种特性,从上游农户下手,在农户不知情的情况下,掰开了体外资金循环的闸门。

一方面,他们借用农户身份证,去办理银行卡,自己实际控制,结算时还留存他们的身份证复印件;另一方面,客户上门取货,要么带现金,要么直接刷POS机支付,支付方式随意。

这么一搞,资金流出和流入的不确定性和可操纵性,给万福生科施展“体外资金循环”的魔法,提供了方便。

2

神奇资金连环套!

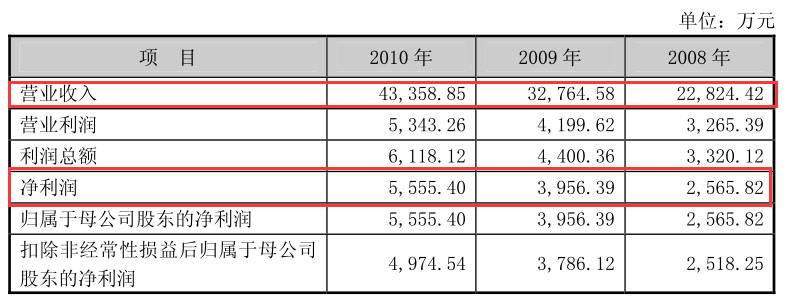

万福生科2011年9月上市。上市时,他的财务数据还是美美哒。

2008-2010年,他实现营收2.28亿、3.27亿、4.33亿;扣非净利润为2,518万、3,786万、4,975万。

▼

然而,整形后遗症一年后凸显,监管层的一次例行检查,就让他原形毕露。

2011年,万福生科虚增收入2.87亿,2012年上半年虚增收入1.65亿,同时隐瞒部分生产线停产事项。

然而,这仅仅只是冰山一角,随着调查的深入,一个惊天IPO造假大案浮出水面。

2008-2010年,万福生科虚增收入4.6亿,虚增营业利润1.13亿。

而他的造假核心逻辑,是:

虚增收入→虚增资产(在建工程、预付账款)→虚构采购业务(挂预付账款)→冒充销售回款,回到公司

▼

(图片来源:新华网[4])

我们分四步来说。

第一步,虚构客户,虚增收入。

万福生科披露,2012年虚构了多个客户,如傻牛食品、小丫丫食品、乐哈哈食品等。

▼

并虚增了佳美食品1193万销售收入,中意糖果1223万销售收入。

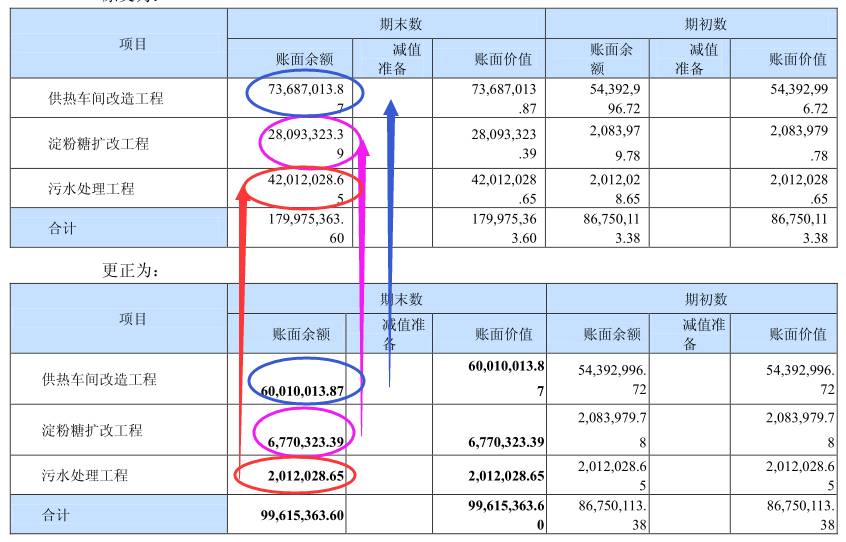

第二步,虚增收入、利润,多出来的现金流,通过虚增资产——在建工程,转出。

2012年,虚增供热车间改造工程1367万,虚增淀粉糖扩改工程2132万,虚增污水处理工程4000万。

▼

第三步,再通过虚增资产——预付账款,以“采购原材料”名义,打给农户。

期间,他们借用农户身份证,开立大量银行账户,实际自己控制,进行周转。

第四步,再将支付出去的钱,以虚构客户,或真实客户的名义存入公司账户。

比如,通过银行柜台,将控制的个人账户中的资金,以现金的方式存入万福生科的账户。

但这种办法必须要有银行回单和对账单作为凭证,因此,他们又顺带私刻公章,伪造银行回单。

好一个完美的资金连环套啊!

兜兜转转一大圈,万福生科在IPO招股书中,虚增了7.4亿营收、1.7亿利润。若扣除虚增部分,万福生科上市前三年的利润只有:-332万、-71万、383万。

▼

这可与他包装前的自己大相径庭啊,而且连续两年亏损,已经不符合创业板上市的要求了,他也成为名副其实的创业板造假第一股。

3

百密一疏,异常信号漏洞在哪里?

从上面的分析来看,本案集系统化、隐蔽性、独立性为一体,采取了成本倒算制,使得财务报表整体十分平衡,很难从形式上发现问题。[6]

并且,万福生科采用的是真金白银式的资金周转,在中介机构无权核查上下游银行账户的盲区下,使得万福生科侥幸蒙混过关。

不过,百密一疏。虚增利润带来的资产虚增,仍然出卖了他。主要有以下几点:

1)预付账款异常

2)在建工程有猫腻,工程进度倒退

3)营收、净利润、毛利率高出同行

疑点一:预付账款异常

2010年,万福生科的流动资产占总资产的比重为56.49%;到了2011年,该数值变为75.36%。

▼

其中,预付账款从2000多万增长到了1.19亿,增长了449%,波动幅度很大。

万福生科解释称,这是因为募投项目启动了,钱都投到了预付设备款(9750万)。

▼

等到了2012年期中,预付原材料采购款从2000多万,变为了2个亿。[7]

向农户采购的金额出现大幅增长,这是很明显的异常。因此也引起了媒体和监管层的注意。

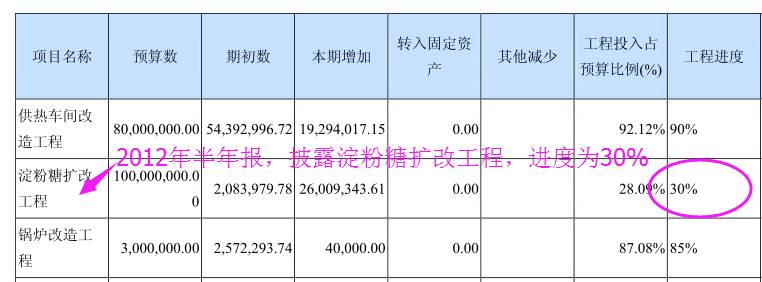

疑点二:在建工程的进度倒退

2011年,在建工程项目中,淀粉糖扩改工程的投入金额为208万,工程进度为90%。

▼

到了2012年期中,淀粉糖扩改工程的投入金额为280万,但是工程进度退为30%。

▼

这种明显的逻辑错误,该如何解释?

疑点三:营收、净利润比同行增长猛

2008-2011年,万福生科的营收增速分别为43%、32%、27%。扣非净利润增速为50%、31%、21%。

这个增速已经比同行业公司的平均值(23.68%)高出很多。[6]

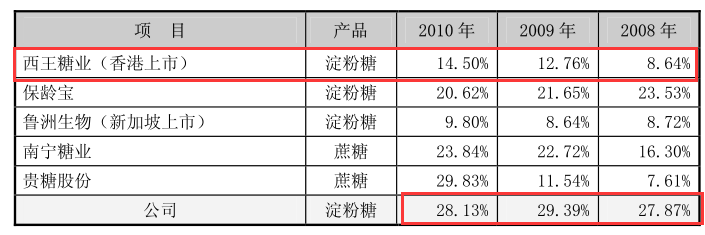

毛利率方面,2008-2010年,淀粉糖产品的毛利率为27.87%、29.39%、28.13%,而西王糖业的毛利率只有8.64%、12.76%、14.50%。

▼

如此大的差距,万福生科解释为,自己的大米原料价格,比西王糖业的玉米原料价格要稳定,毛利率更高些。

难道大米原料的淀粉糖,毛利率就很高吗?nonono,我们再举个反例。

2008年-2009年,以大米原料为主的,淀粉糖老牌生产商江西恒天,毛利率也只有5.5%、16.06%。

试问,万福生科拿什么支撑自己营收、净利、毛利率的高企呢?

PS:

万福生科,创业板造假第一股,是资本市场永远的奇葩。

但是,他比博元投资要幸运的多,在新修订的《股票上市规则》生效前,他就已经被移送公安,所以,根据法不溯及以往原则,他没有被强制退市。

而后,他又改名换姓,被土豪看中,巧用“委托表决权+豁免限售承诺”,卖身国内某企业大佬,这个案子也是经典的“类借壳”案例。

现在,他已经更名为“佳沃股份”,换了个马甲。

虽然造假过去了近十年,但是他的造假手法依然载入史册。他的财务魔术界霸主之位,值得我们思考和警醒,避免掉入类似的陷阱。

关键词: 万福生科财务造假

凡本网注明“XXX(非中国微山网)提供”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和其真实性负责。

大众网·海报新闻记者邢晨通讯员吕尚伟烟台报道养老服务人才匮乏、从业人员技能水平低,一直是困扰养老服务发展的难点、重点和堵点问题,为了

2022-10-28 18:36

大众网·海报新闻记者邢晨通讯员吕尚伟烟台报道为进一步改善老旧小区养老服务设施现状,加快推进养老服务体系建设,烟台市莱山区出台了《莱山

2022-10-28 18:46

大众网·海报新闻记者秦文济南报道记者从济南公交获悉,为方便蟠龙路、虎山路周边居民出行,填补蟠龙路、虎山路等部分路段公交空白,自10月29

2022-10-28 18:40

大众网·海报新闻记者秦文济南报道2021年9月29日,被誉为“万里黄河第一隧”的济南黄河济泺路隧道通车,这是山东省首条穿黄隧道。为主动融入“

2022-10-28 18:33

大众网·海报新闻记者汪雪然济南报道10月28日,由山东高速集团投资建设的济南至微山公路济宁新机场至枣菏高速段项目(以下简称“济微南段项目

2022-10-28 18:31

苹果手机数据迁移100g一般需要1-2个小时,主要看你的数据大不大,想要快一点的话,可以提前把旧iPhone升级到和新iPhone系统一样,然后充电充好

2022-10-28 15:39

京东买的黄金可以到实体店换吗是大家一定会讨论的,毕竟黄金作为时下最为保值的物件,很多人都会在其价格较低的时候购入。尤其是一些准备结婚

2022-10-28 15:51

香蕉酸奶是生活中比较常见的一种健康饮品,它含有多种营养成分,适量饮用对身体有一定的好处,喝香蕉酸奶一般是不会拉肚子的,不过可以促进肠

2022-10-28 15:47

铜鼠摆件摆在哪家里合适吗是很多人问的,毕竟我们日常生活里,其实最常见的就是一些气运摆件。不论是一个公司装修或者对于一个家庭来说,美好

2022-10-28 15:38

iphone传输数据卡在最后几分钟是比较正常的现象,大家不用太心急,可能是数据传输比较慢,显示十几分钟或者几分钟不动的话,可以多给一点时间

2022-10-28 15:51