依靠运营商SP业务起家的世纪恒通,9月30日提交了创业板IPO申报材料,这是公司自2017年申报创业板被否后第二次发起申请,当时IPO被否的原因包括低毛率业务拓展、持续盈利能力等 ,而从本次招股书内容披露来看,毛利率依然持续走低,单客户依赖明显,且相关数据异于行业公司,公司第二次冲击IPO前景不明。

毛利率持续走低 单一客户依赖明显

世纪恒通以为电信运营商提供增值产品及营销推广、 在线客服等配套服务起家,是较为典型的SP业务,业务收入主要来自于运营商的运营分成,随着移动互联网的兴起,SP业务逐渐萎缩,公司在2017年申报IPO时以电子优惠券和车友助理业务作为重点募投重点项目,而上述业务因为盈利性受到质疑,加上对于低毛率的积分兑换新业务拓展等原因,公司IPO最终被否。

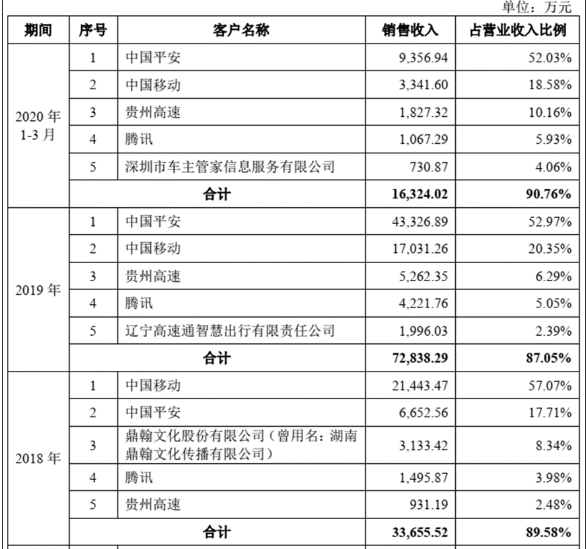

本次招股书内容显示:“公司也逐步意识到仅仅为电信运营商提供增值服务已不足以满足公司的业务发展需求,因此开始开拓中国平安等保险客户,逐步转向保险客户提供以车主信息服务为主的增值和拓展服务。”而保险客户拓展情况如何呢?根据招股书内容,2019年公司前五大客户收入达87.05%,其中第一大客户中国平安由2018年的6652万收入上升为43326万元,占2019年收入增长的79.54%,即公司2019年收入增长主要来自于中国平安,公司依靠单一客户,实现收入大幅提升。

表一:世纪恒通前五大客户

数据来源:公司招股说明书

公司为中国平安提供的业务主要是加载于“平安好车主”APP之上车后服务,其招股书内容显示,2019年车主信息服务收入同比增长200.34%,收入占比达73.89%,而毛利率由2018年的35.16%下降为2019年的18.10%,毛利率大幅下降,其中按量业务收入同比增长12250.55%,即2019年收入增长主要来自于车主信息服务的按量业务收入。公司是否为上市业绩而采取了激进的市场策略?

中国网财经记者就客户结构及毛利率问题采访公司,公司表示“公司单一客户集中是下游客户相对集中原因导致,主要是保险公司、电信运营商等,具有一定的行业特性。随着公司面向保险客户的车主信息服务业务规模的扩大以及议价能力的提升,该项业务的毛利率有望趋于稳定并逐渐提升”。公司回复中表示下游客户集中是行业特点,毛利率的提升来自议价能力提升,而中国网记者对于在较高的客户集中度情况下提升议价能力表示怀疑。

车后服务毛利率、员工规模异于行业

根据招股书描述,公司车后服务与新三板公司盛大在线(831566)车管家服务相似,而2019年车管家服务的毛利率为21.66%,而公司车后服务中占比较大的洗车和保养业务的毛利率均为12%,为何相似的业务毛利率差别如此之大?公司2019年收入与盛大在线车管家服务相当,而员工数量明显多于对方?

中国网财经记者就上述异于行业数据采访公司,公司表示:“报告期内公司与盛大在线业务范围存在重叠和相似性的具体细分产品毛利率水平基本一致,因此公司毛利率与同行业可比公司相比,处于合理范围。且公司也会根据发展战略、自身业务特点及年度经营计划制定并推进人力资源规划。”就此问题,中国网财经记者采访某TMT行业分析师,对方表示“车后服务是个竞争充分的市场,业务提供方的毛利率应该差别不大,如果业务收入规模一致的话,人员差别也不应该这么大,除非有自己的呼叫中心,而现在一般企业都将呼叫中心外包了。”

募投项目仍集中于低毛率业务

虽然公司车主信息服务单一客户依赖明显,且毛利率持续走低,但从招股书募集资金投向来看,主要投向还是是车主服务支撑平台开发及技术升级项目,而就相关项目财务指标的预测,招股书没有相关内容说明,中国网财经记者就募投项目的盈利性问题采访公司,公司表示“本次募投项目的投入进一步拓展公司的发展空间,为公司市场规模的增加、市场占有率的提升提供保障”,末给出明确的解答。而上公司上次IPO被否的原因就包括募投项目的持续盈利问题。

世纪恒通在运营商业务逐渐下滑的趋势下,以车后服务业务为抓手,拓展中国平安客户,2019年收入实现较高增长,但单一客户依赖明显,车后服务业务毛利率较低,且明显低于行业公司,人员规模也异于行业,而募投项目仍集中于低毛率业务的投入,盈利能力堪忧。此次IPO闯关能否突破前次被否原因,仍具有不确定性。(记者 林朋)

凡本网注明“XXX(非中国微山网)提供”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和其真实性负责。

大众网·海报新闻记者邢晨通讯员吕尚伟烟台报道养老服务人才匮乏、从业人员技能水平低,一直是困扰养老服务发展的难点、重点和堵点问题,为了

2022-10-28 18:36

大众网·海报新闻记者邢晨通讯员吕尚伟烟台报道为进一步改善老旧小区养老服务设施现状,加快推进养老服务体系建设,烟台市莱山区出台了《莱山

2022-10-28 18:46

大众网·海报新闻记者秦文济南报道记者从济南公交获悉,为方便蟠龙路、虎山路周边居民出行,填补蟠龙路、虎山路等部分路段公交空白,自10月29

2022-10-28 18:40

大众网·海报新闻记者秦文济南报道2021年9月29日,被誉为“万里黄河第一隧”的济南黄河济泺路隧道通车,这是山东省首条穿黄隧道。为主动融入“

2022-10-28 18:33

大众网·海报新闻记者汪雪然济南报道10月28日,由山东高速集团投资建设的济南至微山公路济宁新机场至枣菏高速段项目(以下简称“济微南段项目

2022-10-28 18:31

苹果手机数据迁移100g一般需要1-2个小时,主要看你的数据大不大,想要快一点的话,可以提前把旧iPhone升级到和新iPhone系统一样,然后充电充好

2022-10-28 15:39

京东买的黄金可以到实体店换吗是大家一定会讨论的,毕竟黄金作为时下最为保值的物件,很多人都会在其价格较低的时候购入。尤其是一些准备结婚

2022-10-28 15:51

香蕉酸奶是生活中比较常见的一种健康饮品,它含有多种营养成分,适量饮用对身体有一定的好处,喝香蕉酸奶一般是不会拉肚子的,不过可以促进肠

2022-10-28 15:47

铜鼠摆件摆在哪家里合适吗是很多人问的,毕竟我们日常生活里,其实最常见的就是一些气运摆件。不论是一个公司装修或者对于一个家庭来说,美好

2022-10-28 15:38

iphone传输数据卡在最后几分钟是比较正常的现象,大家不用太心急,可能是数据传输比较慢,显示十几分钟或者几分钟不动的话,可以多给一点时间

2022-10-28 15:51