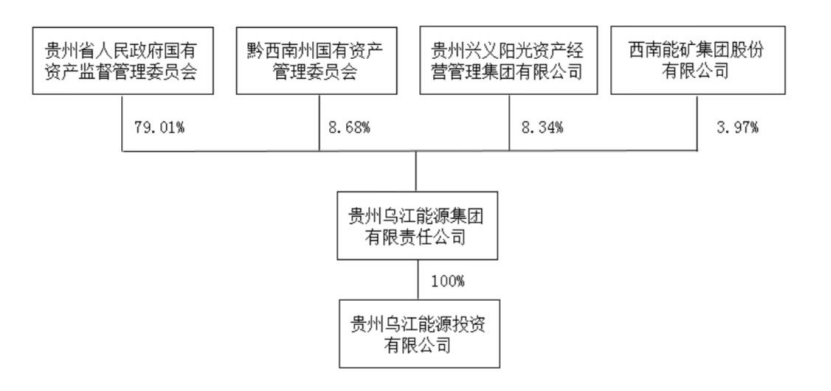

6月19日晚间,中来股份发布公告称,公司控股股东、实际控制人林建伟、张育政与贵州乌江能源投资有限公司签署了《股权转让框架协议》及《股份表决权委托协议》,拟将其直接持有的部分公司股份合计1.469亿股(占公司总股本的18.8745%)及公司16.0587%表决权分次协议转让给乌江能源。根据协议,本次转让价格约7.9181元/股,总代价约11.622亿元。

同日,乌江能源与公司重要股东嘉兴聚力签署了《一致行动协议》,本次股权转让及表决权委托实施完成后,公司的控股股东将变更为乌江能源,实际控制人将变更为贵州省人民政府国有资产监督管理委员会。

公告称,本次表决权委托后,乌江能源在中来股份拥有表决权的股份数量合计为201,170,622股,占公司总股本的25.8473%,实控人将变更为贵州省国资委。这意味着作为创始人的林建伟将失去上市公司中来股份的控制权,但这一结果在很多熟悉中来的业内人士看来,早在预料之中。

在投入N型电池、组件研发以来,中来股份资金紧张以及实控人林建伟股权质押比例过高已经尽人皆知。中来股份2020年第一季度报显示,林建伟与其一致行动人张育政、苏州普乐投资管理有限公司所持有的中来股份股票已有97.4%处于被质押状态。

有专业人士告诉光伏們,高比例的股权质押意味着负债率上升,如果情况可控,也不一定会有严重后果;但如果质押比例过高,有可能导致财务状况恶化。但也有说法认为,股权质押是股东变相减持公司股票,尤其是一些业绩看起来还不错的公司,如果股东股权质押比例过高,就存在变相减持的嫌疑。

“此次出售筹划已久,其实林总已经找了很久的买家了”,有知情人透露,一般来说,民营企业最后走到这种地步,都是迫不得已的。

与上述说法不同的是,在光伏們采访的数位较为了解中来股份的行业人士看来,这次找到接盘方更多的是顺势而为。“熟悉行业的人都知道,真正做实业的人不是这么个打法,看看其他几家电池、组件龙头公司的步骤,其实一目了然”。

上述的判断来自于中来股份2016-2019年三年宣布的数次大规模扩产计划但都未实现全部投产一事——2016年的年产2.1GW N型单晶双面电池项目、2017年4月衢州10GW N型单晶IBC与双面太阳能电池生产基地、年产1.5GW N型单晶双面TOPcon电池项目。这些项目大多并未完全投产,或者进度远低于此前宣称的时间。

虽然中来股份的N型组件已经得到了多家央企客户的认可,在行业细分领域里拥有相对领先的出货,但相比更常规的高效组件来说,这种“前瞻性”的技术路线在短时间内很难具备大规模的应用空间。

除了背板与电池业务,中来股份的另一块业务重点是光伏应用系统。2019年年报显示,中来在光伏应用系统业务板块的规划是继续加大户用、工商业分布式光伏系统的销售力度,持续推进平屋顶/斜屋顶/阳光棚/车棚等产品应用解决方案,搭配公司自主设计的“光来钱·户用光伏发电系统”,2020年重点推广山东、河北、河南、山西、海南三亚等多个省、市。

中来股份户用光伏业务由其控股子公司苏州中来民生能源有限公司(简称“中来民生”)具体管理及运作,开发管理团队遍布全国多个省市。但是据光伏們了解,目前在河北及山东户用市场,中来民生业绩一般,市场宣传、渠道推广力度远不及同行。

早在2002年,林建伟就已经身价过亿,2008年他跨界光伏,成立中来股份,彼时中来的主营业务还是背板,并且这是国内首家以背板为主要业务的上市企业。据TAIYANG NEWS发布的《2019光伏背板及封装材料调研报告》显示,中来股份的背板产品仅次于赛伍占据全球第二,市场份额达15.2%。

但很显然,林建伟并不满足于背板这单一的业务,在他看来,广袤的光伏市场空间巨大。从2014年开始“寻觅”到2016年敲定N型、单晶、双面这一技术路线,林建伟还拉上业内一位知名的电池专家合伙,推动了中来第一条电池产线的投产。

很遗憾的是,中来股份的高管变动频繁,上述提到的这位资深电池技术专家后来离开中来,创立了自己的光伏电池品牌,随后一批元老骨干也纷纷出走。

某长期跟踪光伏市场的金融从业人士分析称,“中来股份在背板业务上仍有较强的市场竞争力,但其在选择切入TOPcon技术时,并没有想清楚自己的定位,是做单纯的电池供应商还是电池组件一体化。中来后来选择了电池、组件供应商这一定位,实际上就意味着要跟背板业务的下游客户进行竞争了,这是最终导致中来经营不善的关键点。”

冰冻三尺,非一日之寒。2020年一季报中来股份财报显示,实现营业收入4.62亿元,较上年同期增加18.06%;净亏损超过1900万元,同比下降-169.53%。中来股份表示,因年初受新冠肺炎疫情影响,公司员工返岗、物流运输等受到限制,国内电站项目无法按期开工,部分背膜及组件订单出货受到影响;同时部分原辅料短缺、出现停工待料情况,制造成本偏高。

在昨天的公告中,中来股份称,本次股权转让及表决权委托实施完成后,控股股东将变更为乌江能源,实际控制人将变更为贵州省人民政府国有资产监督管理委员会,本次转让有利于公司整合资源优势,提升公司治理能力、抗风险能力及盈利能力,谋求公司健康可持续发展,不存在损害中小股东利益的情形。

这家光伏背板龙头和N型技术研发领先企业,在国有资本入主后,未来将走向何处,值得行业关注。

关键词: 贵州乌江能源入主中来

凡本网注明“XXX(非中国微山网)提供”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和其真实性负责。

大众网·海报新闻记者邢晨通讯员吕尚伟烟台报道养老服务人才匮乏、从业人员技能水平低,一直是困扰养老服务发展的难点、重点和堵点问题,为了

2022-10-28 18:36

大众网·海报新闻记者邢晨通讯员吕尚伟烟台报道为进一步改善老旧小区养老服务设施现状,加快推进养老服务体系建设,烟台市莱山区出台了《莱山

2022-10-28 18:46

大众网·海报新闻记者秦文济南报道记者从济南公交获悉,为方便蟠龙路、虎山路周边居民出行,填补蟠龙路、虎山路等部分路段公交空白,自10月29

2022-10-28 18:40

大众网·海报新闻记者秦文济南报道2021年9月29日,被誉为“万里黄河第一隧”的济南黄河济泺路隧道通车,这是山东省首条穿黄隧道。为主动融入“

2022-10-28 18:33

大众网·海报新闻记者汪雪然济南报道10月28日,由山东高速集团投资建设的济南至微山公路济宁新机场至枣菏高速段项目(以下简称“济微南段项目

2022-10-28 18:31

苹果手机数据迁移100g一般需要1-2个小时,主要看你的数据大不大,想要快一点的话,可以提前把旧iPhone升级到和新iPhone系统一样,然后充电充好

2022-10-28 15:39

京东买的黄金可以到实体店换吗是大家一定会讨论的,毕竟黄金作为时下最为保值的物件,很多人都会在其价格较低的时候购入。尤其是一些准备结婚

2022-10-28 15:51

香蕉酸奶是生活中比较常见的一种健康饮品,它含有多种营养成分,适量饮用对身体有一定的好处,喝香蕉酸奶一般是不会拉肚子的,不过可以促进肠

2022-10-28 15:47

铜鼠摆件摆在哪家里合适吗是很多人问的,毕竟我们日常生活里,其实最常见的就是一些气运摆件。不论是一个公司装修或者对于一个家庭来说,美好

2022-10-28 15:38

iphone传输数据卡在最后几分钟是比较正常的现象,大家不用太心急,可能是数据传输比较慢,显示十几分钟或者几分钟不动的话,可以多给一点时间

2022-10-28 15:51