一条广发证券开例会,主要提到公募佣金率直降至万二”的传闻在今天上午被快速传播开来。这条传闻截屏中提到,“目前机构佣金是万八,会里制定是万二,且从基金公司管理费中列支”。不过随后,广发证券辟谣称,消息不实。

券商中国记者向多家头部券商求证,均表示目前没有相关确切消息。

不过,这也并非空穴来风,事实上,公募基金佣金率非市场化定价的问题已在业内被探讨多年。公募佣金分仓模式是对卖方最有利的模式,但未必永远一成不变。多家券商研究所在今年开始,已提前部署、未雨绸缪。

公募佣金直接降至万二?看各方说法

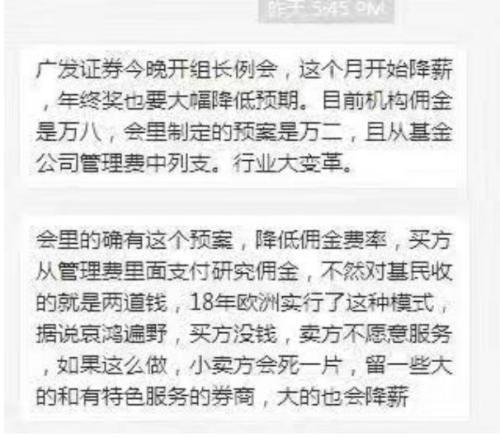

今日,一则关于公募佣金降至万二,且从基金公司管理费中列支的消息在机构圈中传开。一张被广泛传播的微信截图显示,“目前机构佣金是万八,会里制定的预案是万二,且从基金公司管理费中列支。行业大变革。”

这则传言里还提到,“会里的确有这个预案,降低佣金费率,买方从管理费里面支付研究佣金,不然对基民收的就是两道钱,2018年欧洲实行了这种模式。”

该消息引发了行业内的巨大震动,有卖方研究员直接高喊,“开始吃土了。”

不过随后,广发证券连忙辟谣。广发证券研究所人士称,公司是6点多才开始开会,而截屏是5:45分发出的,大伙儿还在吃盒饭。

此外,券商中国记者向相关方面核实,得到的答复也是,没有传闻中提到的事情。

华东地区一家中型券商分管研究所的高管对券商中国记者表示,类似的提法好多年前就有了,但是一直没有实施,近期也没有听说相关的消息。

这位研究所高管认为,佣金率直接从万八降到万二不是很可行,万二的佣金率比散户交易佣金率还要低,对于机构,有系统、服务等各类成本。而且这意味着,卖方研究所的收入要直降七、八成。佣金率降是趋势,但应逐步降,循序渐进。

北京一家大型券商研究所所长也告诉记者,听到过类似消息,但是比较早了,监管有这个想法,但是存量太大,一直没有实施,目前没有收到通知。上海一家中型券商研究所所长也回应表示,目前没有确切消息。

公募基金佣金率没有完全市场化

不过,尽管此次传言为假,但并非空穴来风,公募基金佣金率非市场化定价的问题已在业内被探讨多年。

自1998年,券商研究所确立了以研究服务换佣金的商业模式,这也成为过去二十年来,券商研究所沿用的最核心的商业模式,公募基金分仓佣金成为卖方研究收入的主要来源。

中泰证券首席经济学家、研究所所长李迅雷此前在接受券商中国记者专访时就表示,公募基金佣金分仓模式之所以能够被沿用多年,最根本的原因是公募基金的佣金率还没有完全市场化,这为卖方研究留了一定的空间。

他认为,目前,公募基金的分仓交易佣金率大多维持在万八,而很多个人投资者的交易佣金率在万一到万三之间了。因此,券商研究未来或会迎来变化:未来随着交易佣金率的下降、机构投资者市场换手率的下降,研究成本过高的机构将难以适应收入下降的形势。(相关报道点击:券商研究步入3.0时代,不少卖方研究将被淘汰出局,分佣模式面临真正变革,李迅雷亮最新十大观点)

实际上,目前包括保险、私募等机构的交易佣金都相对市场化。例如,华中地区一家中型券商研究所研究员告诉记者,保险机构的佣金费率大致在万四,私募的佣金费率和散户相当。

然而,公募基金的佣金折算进净值,并不影响公募基金的管理费收入,因此尽管佣金率高居万八,但公募基金并没有强烈的动力要求券商降低佣金率。如果按传言的预案所说,买方从管理费里面支付研究佣金,那么才是公募基金实打实地出钱交佣金。

券商中国记者曾统计,参照公募基金半年报数据,在净值类产品中,有3329只公募基金产品报告了交易佣金数据,整体产生交易佣金40.5亿元,平均一只基金产品支付的交易佣金121.67万元。

券商研究已未雨绸缪

公募佣金分仓模式是对卖方最有利的模式,但不会永远一成不变。放眼一些发达经济体,发生变革时也是瞬息而至,身处其中的各方,只能及时调整,直面挑战。

实际上,除了公募基金佣金率或会下降带来的变化外,李迅雷就在此前的专访中提出了另外两大变化:

一是,公募基金券商交易结算试点模式基本确定在2019年初从试点转为常规,即2019年新发公募必须走券商结算模式。这样一来,可以为证券公司显著增加公募基金、保险公司、券商资管以及商业银行理财子公司在内的机构客户数量,构建证券公司又一新的盈利模式。除了对经纪业务交易和佣金的影响外,对卖方研究的影响更为重大,估计2020年以后,公募基金的分仓格局和模式会因结算制度的改变而发生显著变化。

因此,对于销售能力较强的大券商而言,这种结算模式对其扩大分仓佣金比较有利。随着今后老基金发产品也采取此种模式,很多缺乏实力的卖方研究机构可能会被淘汰出局。

二是,研究服务报酬与交易佣金分离将成为大趋势。欧洲就在2018年全面启动了这样的变革。

欧洲的机构投资者普遍采取MiFID II模式。所谓MiFID即欧盟金融工具市场法规,最初框架于2004年颁布,2007年生效,涵盖范围广、影响大,其主要目标之一是促进欧盟形成金融工具批发及零售交易的统一市场,并有利于对客户的保护,其中包括增强市场透明度等。

MiFID II 则是升级版,修改的主要方向是集中化交易系统,增加市场透明度,和订单最优执行。MiFID II的所有条款里,与投行研究直接相关的一条规则时基金经理禁止从第三方获取研究费,不能将费用打包至客户交易佣金内,交易佣金池和投研佣金池分开。受此法规的影响,投资者要为单独的研究报告付费,并自行核对研究报告质量,这一举措将推动投资机构更加审慎的使用卖方研究资源,降低费用开支。根据麦肯锡测算,MiFID II自2018年1月开始实施之后,年内欧盟的机构投资者将消减研究支出约12亿美金,也由此造成一批卖方分析师失业。

2018年是MiFID II实施的第一年,欧美投资机构也在摸索合理的定价模式,故大部分的佣金还是以交易佣金的形式支付,单独划分出来的研究佣金池占比不足10%。但对不同类型机构的冲击完全不同:

1)大型交易对手方:高盛、摩根、瑞银等投资银行依旧占有绝对的市场份额,在单独划出来的研究佣金池不成规模之前,MiFID II的冲击甚至可忽略不计。

2)独立研究机构:欧洲有许多独立研究机构,专攻某一领域,过往得到很多机构客户的青睐,通过谈判定价的方式每年赚取不菲的佣金。MiFID II实施之后,由于买方不能再通过直接签约定价的模式购买服务,而必须通过内部统一打分、每一票对应相应佣金的方式付费,故独立研究机构的收入下滑非常严重,2018年不少类似机构运营困难。

3)前期未有合作的卖方:对前期未有合作的卖方,是一个进入买方机构券商名单的机会,不过在前期摸索阶段,佣金量不会很大。

关键词: 广发辟谣佣金直降

凡本网注明“XXX(非中国微山网)提供”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和其真实性负责。

大众网·海报新闻记者邢晨通讯员吕尚伟烟台报道养老服务人才匮乏、从业人员技能水平低,一直是困扰养老服务发展的难点、重点和堵点问题,为了

2022-10-28 18:36

大众网·海报新闻记者邢晨通讯员吕尚伟烟台报道为进一步改善老旧小区养老服务设施现状,加快推进养老服务体系建设,烟台市莱山区出台了《莱山

2022-10-28 18:46

大众网·海报新闻记者秦文济南报道记者从济南公交获悉,为方便蟠龙路、虎山路周边居民出行,填补蟠龙路、虎山路等部分路段公交空白,自10月29

2022-10-28 18:40

大众网·海报新闻记者秦文济南报道2021年9月29日,被誉为“万里黄河第一隧”的济南黄河济泺路隧道通车,这是山东省首条穿黄隧道。为主动融入“

2022-10-28 18:33

大众网·海报新闻记者汪雪然济南报道10月28日,由山东高速集团投资建设的济南至微山公路济宁新机场至枣菏高速段项目(以下简称“济微南段项目

2022-10-28 18:31

苹果手机数据迁移100g一般需要1-2个小时,主要看你的数据大不大,想要快一点的话,可以提前把旧iPhone升级到和新iPhone系统一样,然后充电充好

2022-10-28 15:39

京东买的黄金可以到实体店换吗是大家一定会讨论的,毕竟黄金作为时下最为保值的物件,很多人都会在其价格较低的时候购入。尤其是一些准备结婚

2022-10-28 15:51

香蕉酸奶是生活中比较常见的一种健康饮品,它含有多种营养成分,适量饮用对身体有一定的好处,喝香蕉酸奶一般是不会拉肚子的,不过可以促进肠

2022-10-28 15:47

铜鼠摆件摆在哪家里合适吗是很多人问的,毕竟我们日常生活里,其实最常见的就是一些气运摆件。不论是一个公司装修或者对于一个家庭来说,美好

2022-10-28 15:38

iphone传输数据卡在最后几分钟是比较正常的现象,大家不用太心急,可能是数据传输比较慢,显示十几分钟或者几分钟不动的话,可以多给一点时间

2022-10-28 15:51