2019年,双成药业净利润2843.33万元,较上年的亏损6945.60万元,业绩实现了扭亏为盈。但近日双成药业发布的一季度业绩预告显示,公司一季度预亏超400万。

身处炙手可热的医药行业,双成药业貌似并不受机构投资者青睐。从机构持股来看,截至2019年6月末,有4家机构持股,包括3家公募基金,但是截至2019年3季度末,公募基金已全部撤出,仅剩1家机构持股。Wind数据显示,自2015年8月以来,没有券商发布过对双成药业的研报。

对此,投行人士何南野告诉中国网财经记者,可以认为双成药业是“机构弃儿”,这家公司经营情况不太良好,最近三年扣非后归母净利润都是亏损的,股价也跌到了历史谷底。

从行业对比来看,同花顺iFind数据显示,截至2019年3季度末,A股37家生物制品企业中,双成药业的总资产为9.37亿元,排名第32位,总收入2.69亿元,排名第33,净利润排名倒数第二,销售毛利率为70.82%,排名相对靠前,为第20名。但是,每股收益排名倒数第三。有投资者在股吧中吐槽:“我可能买了假医药股”。

中国网财经记者在梳理双成药业历年财报时,对公司的财务状况有多处疑问,包括毛利率走高营运能力却下降、固定资产占比较高、在建工程披露的数据自相矛盾、预付款转给“壳公司”等等。

研发费用率过低

双成药业成立于2000年,主营业务是化学合成多肽药品的研发、生产和销售,截至2019年年中,公司的药品主要包括4个化学合成多肽药物和20个其他各种治疗类药物。纵观双成药业的财务数据,公司在2012年上市当年业绩就变脸,2010-2012年双成药业的净利润同比增长分别为100.05%、9.63%和-3.43%。

上市即巅峰,2012年双成药业净利润为0.68亿元,此后持续下滑,2016年因商誉减值净利润亏损3.88亿元,2017年大幅变卖资产净利润扭亏后,2018年净利润再告负,为-0.92亿元。从长期来看,2012-2018年公司的净利润合计为-2.32亿元。此外,2016-2018年,双成药业的扣非净利润已经连亏3年。

对于双成药业的业绩低迷,或许可以从公司的研发投入看出端倪。2016-2018年和2019年前三季度,双成药业的研发费用分别为7090.91万元、1468.44万元、1453.19万元和2359.93万元,占同期营业收入的比重分别为48.85%、5.95%、4.30%和8.74%。截至2019年三季度末,同行业可比公司翰宇药业的研发费用率为11.13%。

从在研项目来看,截至2018年底,双成药业共有8个研发项目,其中注射用比伐芦定于2019年1月获批。2020年3月31日,双成药业发布公告称,公司拥有与注射用比伐芦定有关的特定知识产权和生产技术已经出售。2016-2018年和2019年6月末,双成药业无形资产分别为0.89亿元、0.79亿元、0.68亿元和0.87亿元,不过无形资产中占比较大的是土地使用权,各期期末账面价值分别为0.61亿元、0.60亿元、0.59亿元和0.58亿元。

由于双成药业的产品较为单一,主要依赖多肽类药品,毛利率走势也与市场竞争环境有关。在2012年上市前,双成药业的毛利率还在74.88%,上市当年毛利率下滑到71.36%,此后的毛利率走势逐渐下滑,2016年毛利率最低为51.82%,2017年后公司毛利率开始上升,截至2019年三季度末,双成药业的毛利率为70.82%。双成药业在回复深交所2018年年报问询函时曾表示,由于政策原因,公司新品推出滞后,老产品又面临较大的竞争压力。

然而近3年双成药业毛利率上升的同时,公司相应的营运能力指标呈下降趋势。2016-2018年和2019年前三季度,双成药业的存货周转率分别为2.24次、1.19次、1.17次和1.23次,应收账款周转率5.41次、5.30次、6.47次和5.96次。

预付推广费之谜

毛利率上升的同时,双成药业的净利率持续告负,截至2019年3季度末为-12.29%,在这背后是销售费用持续走高。2016-2018年和2019年年中,公司的销售费用分别为0.36亿元、1.05亿元、1.85亿元和0.92亿元,其中市场宣传和开发费用分别是2990万元、9907万元、1.78亿元和0.90亿元。不过推广费增加后,产品销售效果并不理想,从主营产品多肽类产品的销售收入来看,2016-2018年和2019年年中,该类产品销售收入同比变动分别为-33%、70%、-16%和-36%。

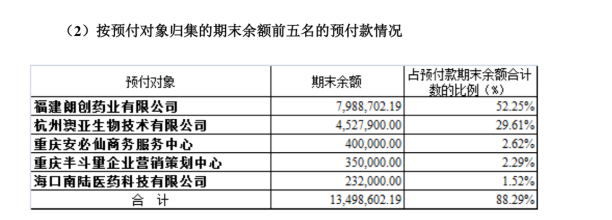

值得注意的是,2017年、2018年,双成药业还预付500多万的营销推广款项。在2018年半年报中,双成药业表示,公司预付账款报告期末余额为723.82 万元,较期初增长 219.15%,主要系预付市场推广费增加所致。

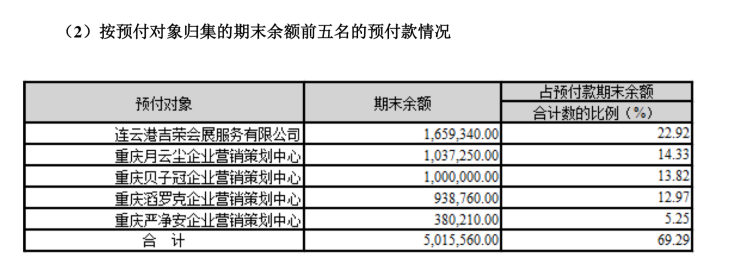

中国网财经记者梳理双成药业财报,多笔向供应商预付的推广费或存在“猫腻”。包括2017年上半年公司向供应商重庆安必仙商务服务中心、重庆半斗量企业营销策划中心预付的款项;2017年年报中重庆潮嵊江商务服务中心、重庆中凌秀企业营销策划中心、重庆孤品芳企业营销策划中心;2018年上半年重庆月云尘企业营销策划中心、重庆贝子冠企业营销策划中心、重庆滔罗克企业营销策划中心、重庆严净安企业营销策划中心。

在天眼查查询上述供应商,发现这9家企业的联系方式均指向同一个电话号码。通过查询通过此电话号码注册的公司,共有18家,均是2017年5月-6月成立的个人独资企业,注册资金10万,社保缴纳是0人,均在2019年上半年注销,地址都在一栋楼,重庆市秀山县乌杨街道园区路21号县工业园区内A栋6楼,经营范围包括企业营销策划,企业形象策划,市场调研,品牌策划,市场推广宣传,医药学术活动策划推广,医用设备维修,会议会展服务,广告宣传。

对于双成药业在2017年6月末把预付款付给刚成立一个月的公司,以及上述预付款流向问题,某从事营销推广的业内人士告诉中国网财经记者:“这9家公司很明显是壳公司,有一些广告公司是独立于总公司运营的,这样可以起到避税的作用。”

除了预付款流向上述9家公司外,双成药业还有多笔预付款存疑。2019年年中预付款前五名诸城市长青医药有限公司,该公司在2018年因销售劣药,被潍坊市点名通报,2017年有媒体报道称某药店从“诸城市长青医药有限公司”购进中药饮片“牡丹皮”经抽样检验不合格。此外,2018年年报显示预付账款前五名中瑞米(上海)机电设备有限公司,参保人数仅有2人。

在建工程数据自相矛盾

作为一家医药企业,双成药业的研发专利较少,但是固定资产却占比较大。2012-2018年,双成药业经营活动产生的现金流净额累计2.96亿元,而购建固定资产、无形资产和其它长期资产支付现金累计8.04亿元,经计算双成药业上市以来的自由现金流合计为-5.08亿元,也就是说公司自己产生的现金流无法满足自身的投资需求。

值得注意的是,双成药业的固定资产占总资产的比例较大,截至2018年末,公司的固定资产为6.37亿元,占总资产的比例为56%。相较于2012年上市时固定资产1.43亿元,增加了4.94亿元。而2018年37家同行业可比公司中,双成药业的固定资产占总资产的比例最高。具体来看,截至2018年年末,双成药业6.37亿元固定资产中,房屋及建筑物账面价值达到3.48亿元。

此外,双成药业多个在建工程项目难言合理。比如,抗肿瘤药物和口服固体制剂产品的研发和生产项目在2015-2018年期间的预算没有变,为11.9亿元,2015年年投入9475万元,工程累计投入占预算比例退回到8.30%;2016年投入2.1亿元,工程累计投入占预算比例为26.06%,2017年上半年投入937万元,工程累计投入占预算比例退回17.97%,2018年上半年工程累计投入占预算比例为30.81%,2018年年报显示该指标退回到30.78%。

双成药业还有多个在建工程项目延迟转固,2015年半年报中卡氏瓶灌装生产线工程进度是99%,到2015年年报仍然显示在建。2015年冻干第四车间显示已完工,在2016年半年报显示该项目还在在建工程中未转固。

此外,双成药业厂房加层项目的预算数变来变去,2014年半年报、2014年年报、2015年半年报和2015年年报的预算分别为500万元、250万元、500万元和250万元,2015年半年报已经显示工程进度是100%,期末余额是2505万元,到了2015年年报显示在建,期末余额仍然显示2505万元,说明2015年年中工程进度达到100%后,2015年下半年没有再增加投入。

对此,第三方研究机构透镜公司研究创始人况玉清向中国网财经记者表示,一般来说,项目留在在建工程上,可以避免计提折旧。此外,在建工程的进步条总是变,有的甚至是往后调,这肯定是不正常的,但也可能是工程量估计的误差,如果在合理范围内倒也不是什么大问题。

针对上述问题,中国网财经记者向双成药业发去采访函,公司在回函中称:“按交易所相关规定,上市公司定期报告期间为敏感期,不能接受调研与采访”,还表示公司与相关公司的往来与公司采购设备、采购原料药等正常的生产经营业务相关。(记者 胡靖聆)

凡本网注明“XXX(非中国微山网)提供”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和其真实性负责。

大众网·海报新闻记者邢晨通讯员吕尚伟烟台报道养老服务人才匮乏、从业人员技能水平低,一直是困扰养老服务发展的难点、重点和堵点问题,为了

2022-10-28 18:36

大众网·海报新闻记者邢晨通讯员吕尚伟烟台报道为进一步改善老旧小区养老服务设施现状,加快推进养老服务体系建设,烟台市莱山区出台了《莱山

2022-10-28 18:46

大众网·海报新闻记者秦文济南报道记者从济南公交获悉,为方便蟠龙路、虎山路周边居民出行,填补蟠龙路、虎山路等部分路段公交空白,自10月29

2022-10-28 18:40

大众网·海报新闻记者秦文济南报道2021年9月29日,被誉为“万里黄河第一隧”的济南黄河济泺路隧道通车,这是山东省首条穿黄隧道。为主动融入“

2022-10-28 18:33

大众网·海报新闻记者汪雪然济南报道10月28日,由山东高速集团投资建设的济南至微山公路济宁新机场至枣菏高速段项目(以下简称“济微南段项目

2022-10-28 18:31

苹果手机数据迁移100g一般需要1-2个小时,主要看你的数据大不大,想要快一点的话,可以提前把旧iPhone升级到和新iPhone系统一样,然后充电充好

2022-10-28 15:39

京东买的黄金可以到实体店换吗是大家一定会讨论的,毕竟黄金作为时下最为保值的物件,很多人都会在其价格较低的时候购入。尤其是一些准备结婚

2022-10-28 15:51

香蕉酸奶是生活中比较常见的一种健康饮品,它含有多种营养成分,适量饮用对身体有一定的好处,喝香蕉酸奶一般是不会拉肚子的,不过可以促进肠

2022-10-28 15:47

铜鼠摆件摆在哪家里合适吗是很多人问的,毕竟我们日常生活里,其实最常见的就是一些气运摆件。不论是一个公司装修或者对于一个家庭来说,美好

2022-10-28 15:38

iphone传输数据卡在最后几分钟是比较正常的现象,大家不用太心急,可能是数据传输比较慢,显示十几分钟或者几分钟不动的话,可以多给一点时间

2022-10-28 15:51