作者/华盛学院Jay

近期,港股市场略有反弹,但真正抢眼的还是新股的表现。前有鲁大师、鑫苑服务,后有德视佳和傲迪玛汽车,都是数日内巨幅暴涨的新股,不禁让人怀疑是不是新股的行情有点太夸张了。

今日主角快餐帝国的市场波动非常剧烈,由早盘一度暴涨177%后急转直下,最终以收跌6.15%并破发告终,当日换手率高达70%。

行情来源:华盛证券

那么,快餐帝国到底是一家什么样的公司,基本面情况如何,目前是不是已经进入博傻阶段?

快餐帝国业务概览

快餐帝国是一个餐饮集团,主要以旗下品牌——士林台湾小吃,向市场提供台湾小吃食品。具体而言,公司所提供的产品包括小吃和饮品两大类,例如鸡排、甘梅地瓜、柠檬爱玉冻、冬瓜茶等。此外,公司目前在新加坡、马来西亚、印尼及美国共拥有228间门店。

在业务上,快餐帝国旗下士林台湾小吃采用自营、加盟经营相结合的经营模式。截至最新报告期,公司拥有29家自营门店、199家非自营门店。

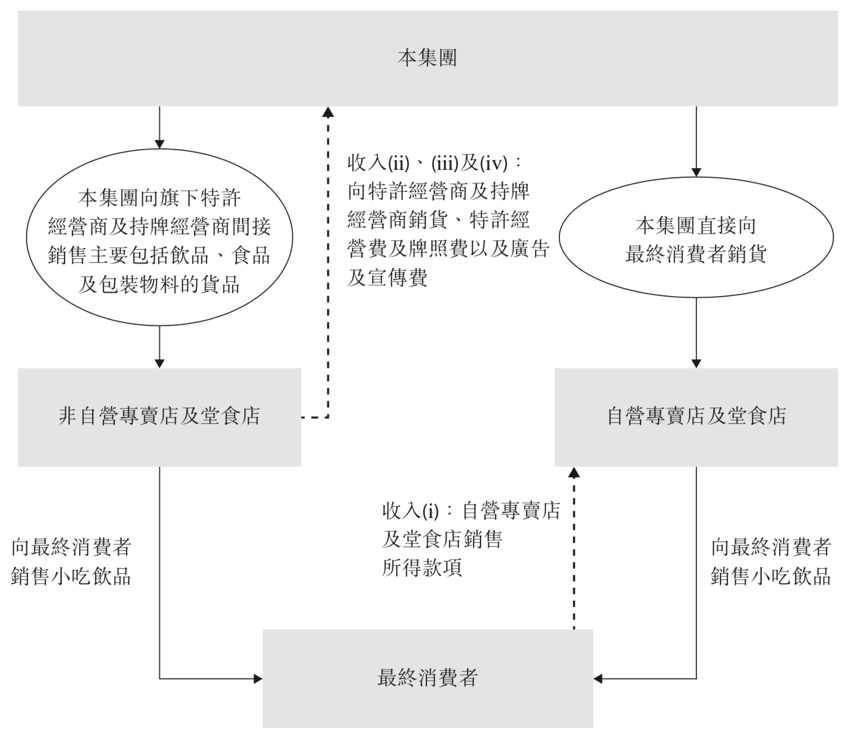

收入来源方面,快餐帝国的收入来源分为:①自营门店的运营利润;②向加盟商销售食品、饮料及包装的收入;③加盟费及牌照费;④加盟商支付的广告及宣传费。下图为业务模式的流程图:

资料来源:招股书,华盛证券

财务数据:自营门店仍是营收核心支柱

尽管快餐帝国的自营门店数量远少于加盟门店(29:199),但公司营收的核心支柱仍是自营门店。2017-2019财年,快餐帝国的自营门店收入占总收入百分比分部达到43.9%、46.3%和49.3%。

资料来源:招股书,华盛证券

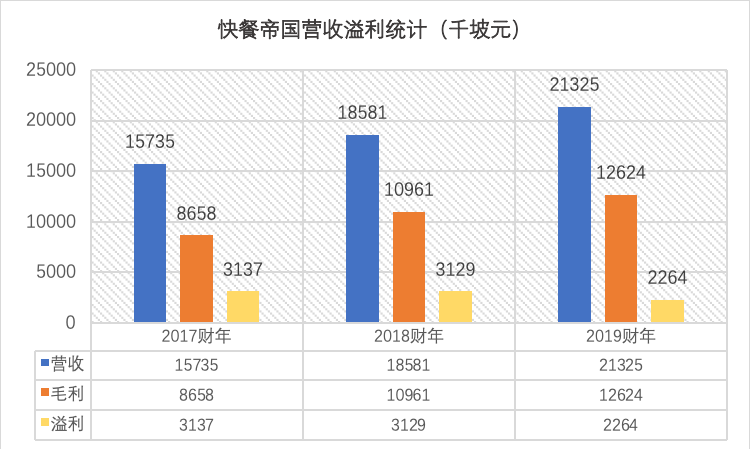

业绩方面,快餐帝国的表现尚可。2017-2019财年,公司的营业收入由1573.5万增长至2132.5万新加坡元,年复合增长率达到16.41%;公司期内毛利润亦由865.8万增长至1262.4万新加坡元,毛利率年复合增长率达到20.75%。然而,美中不足的是期内溢利在三个会计期间均略有下滑,由2017财年的313.7万下滑至2019年的226.4万新加坡元,原因与不断增加的销售开支、行政开支有关。

资料来源:招股书,华盛证券

与港股餐饮股的财务数据进行对比,快餐帝国的表现与呷哺呷哺、海底捞等知名餐饮股的盈利能力相当,毛利率水平略低于后两者而净利率略高。整体看,餐饮行业的利润率水平仍然可观。

资料来源:招股书,华盛证券

整体而言,快餐帝国是一家基本面尚可,但部分数据(尤其是溢利增速)仍有瑕疵的公司。

如何解读快餐帝国上市首日的暴涨暴跌?

快餐帝国在港市交易的第一日即经历了从暴涨近180%到破发的巨幅波动。早上先从83%的巨幅高开,一路高走,最高涨幅187.7%报1.87港元每股,随后却迎来直线跳水,直接回到此前0.65港元发行价附近后开始企稳,最终收盘仍破发6.15%,报0.61港元。假如有投资者在顶部追涨买入,那么目前的亏损幅度已超65%。

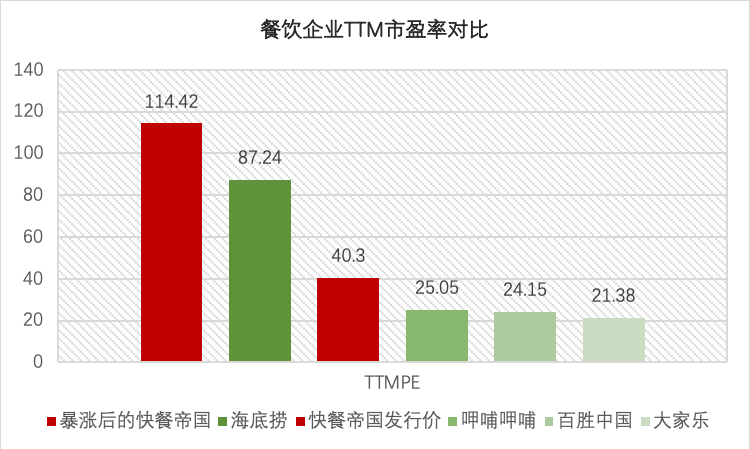

就估值水平而言,以0.65港元每股的发行价计算,公司市值大约为5.36亿港元,对应TTM市盈率约为40倍左右。发行价计算的快餐帝国估值水平,在毛估估的角度看已经不便宜,毕竟这是一家增收不增利的企业。暴涨后的快餐帝国TTM市盈率已经突破天际达到114.42倍,连一向被认为高估的海底捞都自叹不如。

资料来源:Wind,华盛证券

短期股价波动几乎是无法预测的,但是企业的交易价格在长期会不断均值回归,最终向企业的真实价值趋近。近期港市的新股热潮激发了不少投资者的打新热情,不过如果参与了像快餐帝国这样的打新行情,大概率要承受亏损。目前的打新游戏,越来越像击鼓传花似的博傻游戏。真正专注于资本增值的投资者,还是要先看牌再下注。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

关键词: 快餐帝国上市首日

凡本网注明“XXX(非中国微山网)提供”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和其真实性负责。

大众网·海报新闻记者邢晨通讯员吕尚伟烟台报道养老服务人才匮乏、从业人员技能水平低,一直是困扰养老服务发展的难点、重点和堵点问题,为了

2022-10-28 18:36

大众网·海报新闻记者邢晨通讯员吕尚伟烟台报道为进一步改善老旧小区养老服务设施现状,加快推进养老服务体系建设,烟台市莱山区出台了《莱山

2022-10-28 18:46

大众网·海报新闻记者秦文济南报道记者从济南公交获悉,为方便蟠龙路、虎山路周边居民出行,填补蟠龙路、虎山路等部分路段公交空白,自10月29

2022-10-28 18:40

大众网·海报新闻记者秦文济南报道2021年9月29日,被誉为“万里黄河第一隧”的济南黄河济泺路隧道通车,这是山东省首条穿黄隧道。为主动融入“

2022-10-28 18:33

大众网·海报新闻记者汪雪然济南报道10月28日,由山东高速集团投资建设的济南至微山公路济宁新机场至枣菏高速段项目(以下简称“济微南段项目

2022-10-28 18:31

苹果手机数据迁移100g一般需要1-2个小时,主要看你的数据大不大,想要快一点的话,可以提前把旧iPhone升级到和新iPhone系统一样,然后充电充好

2022-10-28 15:39

京东买的黄金可以到实体店换吗是大家一定会讨论的,毕竟黄金作为时下最为保值的物件,很多人都会在其价格较低的时候购入。尤其是一些准备结婚

2022-10-28 15:51

香蕉酸奶是生活中比较常见的一种健康饮品,它含有多种营养成分,适量饮用对身体有一定的好处,喝香蕉酸奶一般是不会拉肚子的,不过可以促进肠

2022-10-28 15:47

铜鼠摆件摆在哪家里合适吗是很多人问的,毕竟我们日常生活里,其实最常见的就是一些气运摆件。不论是一个公司装修或者对于一个家庭来说,美好

2022-10-28 15:38

iphone传输数据卡在最后几分钟是比较正常的现象,大家不用太心急,可能是数据传输比较慢,显示十几分钟或者几分钟不动的话,可以多给一点时间

2022-10-28 15:51